Bagaimana cara menciptakan Catatan Atas Laporan Keuangan Perusahaan dengan memakai Excel 2010? Sebelum kepada cara membuatnya terlebih dahulu Anda harus mengetahui apa yang dimaksud dengan Catatan Atas Laporan Keuangan tersebut serta apa saja yang harus dilaporkan?. Catatan atas Laporan Keuangan atau disingkat CaLK yaitu klarifikasi atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Neraca, Laporan Operasional, Laporan Arus Kas, dan Laporan Perubahan Ekuitas. Termasuk pula dalam Catatan atas Laporan Keuangan yaitu penyajian informasi yang diharuskan dan dianjurkan oleh Pernyataan Standar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang dibutuhkan untuk penyajian yang masuk akal atas laporan keuangan. Pada Lampiran I PSAP.04

Standar Akuntansi Catatan Atas Laporan Keuangan

Standar Akuntansi Pemerintahan telah dijelaskan bagaimana seharusnya CaLK disusun dan informasi apa yang harus diungkapkan dalam CaLK. Disamping itu untuk pengungkapan atas pos-pos pada Laporan Keuangan yang diharuskan atau dianjurkan untuk pengungkapan yang wajar, Devita perlu memahami masing-masing Pernyataan Standar Akuntansi yang membahas pos-pos tersebut. Dalam setiap pernyataan standar atau Buletin Teknis selalu membahas problem Pengungkapan yang diharuskan atau dianjurkan. Pada kepingan pengungkapan tersebut sanggup dijadikan dasar dalam menciptakan pengungkapan dalam CaLK. Pada Peraturan-pertauran terkait Pedoman Penyusunan Laporan Keuangan biasanya terdapat ilustrasi Laporan Keuangan (misalnya, Perdirjen 57/PB/2013), ilustrasi tersebut biasanya sudah menggambarkan apa yang seharusnya diungkapkan dalam CaLK meskipun harus diubahsuaikan dengan karakteristik dari masing-masing entitas. Mohon maaf, dalam kesempatan ini kami tidak sanggup memberikan secara detail apa yang seharusnya diungkapkan dalam CaLK namun dari uraian diatas mudah-mudahan sanggup membantu Devita dalam menyusun CaLK dengan benar. Terima kasihBerikut Contoh Model Catatan Atas Laporan Keuangan Perusahaan Menggunakan Ms. Excel

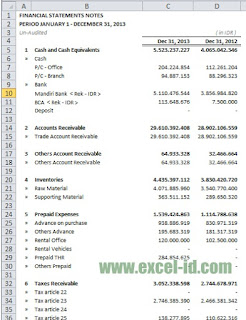

FINANCIAL STATEMENTS NOTES | |||

PERIOD JANUARY 1 - DECEMBER 31, 2013 | |||

Un-Audited | ( in IDR ) | ||

Dec 31, 2013 | Dec 31, 2012 | ||

1 | Cash and Cash Equivalents | 5.523.237.227 | 4.065.042.346 |

» | Cash | ||

P/C - Office | 204.224.854 | 112.261.204 | |

P/C - Branch | 94.887.153 | 88.296.323 | |

» | Bank | ||

Mandiri Bank < Rek - IDR > | 5.110.476.544 | 3.856.984.820 | |

BCA < Rek - IDR > | 113.648.676 | 7.500.000 | |

Deposit | - | - | |

2 | Accounts Receivable | 29.610.392.408 | 28.902.106.559 |

» | Trade Account Receivable | 29.610.392.408 | 28.902.106.559 |

3 | Others Account Receivable | 64.933.328 | 32.466.664 |

» | Others Account Receivable | 64.933.328 | 32.466.664 |

4 | Inventories | 4.435.397.112 | 3.830.420.720 |

» | Raw Material | 4.071.885.960 | 3.540.770.400 |

» | Supporting Material | 363.511.152 | 289.650.320 |

5 | Prepaid Expenses | 1.539.424.863 | 1.114.788.638 |

» | Advance on purchase | 938.886.919 | 830.971.319 |

» | Others Advance | 195.683.319 | 181.317.319 |

» | Rental Office | 120.000.000 | 102.500.000 |

» | Rental Vehicles | - | - |

» | Prepaid THR | 284.854.625 | - |

» | Others Prepaid | - | - |

6 | Taxes Receivable | 3.052.338.598 | 2.744.678.971 |

» | Tax article 22 | - | - |

» | Tax article 23 | 2.746.385.390 | 2.466.381.342 |

» | Tax article 24 | - | - |

» | Tax article 25 | 138.277.895 | 110.622.316 |

» | Value added tax | 167.675.313 | 167.675.313 |

» | Overpayment of Art. 29 | - | - |

» | Other Taxes | - | - |

7 | Fixed Assets | 7.281.852.528 | 6.836.788.528 |

» | Land | - | - |

» | Building | - | - |

» | Building improvement | - | - |

» | Operating Equipment | 6.764.572.328 | 6.380.218.328 |

» | Machineries | 2.550.000 | 2.550.000 |

» | Vehicles | - | - |

» | Office Equipment | 514.730.200 | 454.020.200 |

8 | Depreciation of Fixed Assets | 3.901.942.311 | 3.519.068.947 |

» | Acc. Building | 207.734.625 | 193.885.650 |

» | Acc Building improvement | - | - |

» | Acc Operating Equipment | 2.821.613.823 | 2.521.328.536 |

» | Acc Machineries | - | - |

» | Acc Vehicles | 401.093.700 | 374.354.162 |

» | Acc Office Equipment | 471.500.163 | 429.500.599 |

9 | Other Assets | 884.116.917 | 1.164.555.013 |

» | Defered Expense | 275.366.914 | 482.755.013 |

» | Deferred Tax Asset | - | - |

» | Others Assets | 608.750.003 | 681.800.000 |

10 | Accounts Payable | 15.665.589.814 | 21.478.187.700 |

» | Trade Account Payable | 15.665.589.814 | 21.478.187.700 |

11 | Other Accounts Payable | 123.517.060 | 123.517.060 |

» | Others Trade Account Payable | 123.517.060 | 123.517.060 |

12 | Accrued Expenses | 572.313.288 | 55.554.607 |

» | Accrued Expenses - Staff Cost | 547.932.110 | 38.241.006 |

» | Jamsostek | 24.381.178 | 17.313.601 |

» | Accrued Expenses - Others | - | - |

13 | Tax Payables | 6.762.923.125 | 6.698.126.272 |

» | Tax Payables Artc 21 | 187.711.022 | 119.890.589 |

» | Tax Payables Artc 23 | 36.235.766 | 24.930.476 |

» | Tax Payables Artc 24 | - | - |

» | Tax payables - Article 25 | - | - |

» | Tax payables - Article 26 | - | - |

» | Tax payables - Article 29 | 4.379.905.205 | 4.183.953.415 |

» | VAT | 2.157.216.703 | 2.367.497.363 |

» | Tax payable - Final Psl 4 (2) | 1.854.429 | 1.854.429 |

14 | Bank Loans | - | - |

» | LTL - Standard Chartered Bank | - | - |

» | LTL - Bank Mandiri | - | - |

» | LTL - BSM | - | - |

» | LTL - CIMB Niaga | - | - |

15 | Other Liabilities | 628.563.944 | 603.563.944 |

» | Others Account Payable | - | - |

» | Employee Benefit obligation | 628.563.944 | 603.563.944 |

16 | Equity | 24.736.843.438 | 16.212.828.910 |

» | Stock | 12.500.000.000 | 12.500.000.000 |

» | Additional Stock | - | - |

» | Agio Stock | - | - |

» | Foreign exchange Capital | - | - |

» | Retained Earning | 3.712.828.910 | 3.712.828.910 |

» | Profit / (Loss) Current Year | 8.524.014.528 | - |

17 | Net Sales | 116.993.309.910 | 58.496.654.955 |

» | Sales | 115.373.584.376 | 57.686.792.188 |

» | Other Sales | 1.619.725.534 | 809.862.767 |

» | Discount | - | - |

18 | Cost of Goods Sold | 94.925.786.622 | 48.060.158.666 |

Direct Material | 64.023.682.644 | 32.011.841.322 | |

Direct overhead | 30.902.103.978 | 16.048.317.344 | |

19 | Operating Costs | 11.005.814.574 | 5.591.571.108 |

» | Staff Cost | 3.564.624.332 | 1.863.073.987 |

» | Administrative & General Expenses | 6.037.669.696 | 3.026.736.848 |

» | Cost Depreciation of Fixed Assets | 1.403.520.546 | 701.760.273 |

0 | 0 | ||

20 | Revenues and Other Costs | 87.573.904 | 43.786.952 |

» | Other Revenue | 125.439.048 | 62.719.524 |

» | Other Costs | 37.865.144 | 18.932.572 |

21 | Corporate Income Tax | 2.625.268.090 | 1.175.883.223 |

» | Corporate Tax Provision | 2.625.268.090 | 1.175.883.223 |

☺ | TOTAL ASSETS | 48.489.750.669 | 45.171.778.493 |

☺ | TOTAL LIABILITIES & EQUITY | 48.489.750.669 | 45.171.778.493 |

☺ | PROFIT / (LOSS) | 8.524.014.528 | 3.712.828.910 |

Lalu Bagaimana Aturan Pencatatan Atas Laporan Keuangan?

Catatan atas Laporan Keuangan sebagaimana diatur dalam PSAP No. 04 belum memperoleh porsi pengaturan secara cukup dalam Kepmendagri 29/2002. Ilustrasi citra penyajian Catatan atas Laporan Keuangan juga sanggup dilihat pada PP No. 8/2006 wacana Pelaporan Keuangan dan Kinerja Instansi Pemerintah.

Kebijakan fiskal yang perlu diungkapkan dalam Catatan atas LK:

Kebijakan-kebijakan pemerintah dalam peningkatan pendapatan, efisiensi belanja dan penentuan sumber atau penggunaan pembiayaan. Misal: Penjabaran rencana strategis dalam kebijakan penyusunan APBN/APBD, sasaran aktivitas dan prioritas anggaran, kebijakan intensifikasi/ekstensifikasi perpajakan, pengembangan pasar surat utang negara.Penjelasan perubahan anggaran yg penting selama periode berjalan

Suatu Entitas pelaporan mungkin melaksanakan perubahan anggaran dengan persetujuan DPR/DPRD. Entitas pelaporan belum sanggup mencapai sasaran yang telah ditetapkan. Misal: Jumlah unit pembangunan sekolah dasar terhambat sebab keterbatasan lahan, dana, perlu dijelaskan dalam Catatan atas Laporan Keuangan.

Penyajian Ikhtisar Pencapaian Kinerja Keuangan Selama Tahun Pelaporan

Dalam Kebutuhan penggunan laporan keuangan pemerintah tidak hanya melihat entitas pelaporan dr sisi perubahan aset higienis saja, namun pengguna laporan keuangan pemerintah sangat tertarik dengan kinerja pemerintah bila dibandingkan dengan sasaran yang telah ditetapkan. Keberhasilan pencapaian kinerja sanggup diketahuan menurut tingkat efisiensi dan efektivitas suatu program. (PSAP04-6, 27-13).

Demikian, Selamat menciptakan laporan keuangan biar bermanfaat. Sumber http://www.excel-id.com/